דוח הצוות לבדיקת רווחים לא מחולקים

במהלך החודשים ינואר-אוגוסט 2024 התכנס צוות בראשות מנכ"ל משרד האוצר לבחון את סוגיית הרווחים הלא-מחולקים. כחלק מעבודת המטה בוצעה סקירה היסטורית, תוארה התופעה הבלתי-רצויה, הוגדרה הבעיה שמובילה אליה, בוצעה השוואה בינלאומית ונבחנו חלופות שונות.

הצוות המליץ לא לערוך מבצע דיבידנד בתקופה הקרובה בה צפוי גידול בגירעון המבני לאורך זמן, קיימת חשיבות יתרה בנקיטת מדיניות שתשקף אחריות פיסקלית ארוכת טווח. מבצע דיבידנד פועל בכיוון ההפוך לכך – הוא משקף העדפת של הטווח הקצר על חשבון הטווח הארוך. הטענה כי הצעד "ישחרר כסף" לצריכה ולהשקעה אינו מדויק לטעמנו. ראשית, רווחים לא-מחולקים ממילא משמשים להשקעה, כך שההשקעה המצרפית לא תגדל בהינתן משיכתם

כדיבידנד. יתרה מכך, השינוי בתמהיל ההשקעות כתוצאה משיקולי מיסוי ארעיים עשוי דווקא לעוות את ההקצאה המשקית וכן לעודד הוצאה של חלק מהכסף להשקעות בחו"ל. בנוסף, מכיוון שנטייתה השולית לצרוך של אוכלוסיית בעלי השליטה, שמתאפיינת בהכנסות גבוהות מהממוצע, הינה נמוכה, קשה להניח שנראה הסטה משמעותית של כספים שנמשכו מהשקעה לצריכה.

משטר המס על חברות בישראל הוא דו-שלבי, כפי שמקובל במדינות רבות בעולם.

תחת משטר זה, בשלב הראשון נגבה מס חברות (23% לרוב) על רווחים המופקים באותה שנה, ובשלב השני נגבה מס דיבידנד – מבעלי המניות המהותיים בגובה 30% על יתרת הרווחים ו-25% מבעלי מניות אחרים, כאשר בעלי החברה מחליטים למשוך את הרווחים מהחברה ואל היחיד. הרציונל העומד מאחורי המנגנון הדו-שלבי הוא מצד אחד יצירת שקילות מיסויית בין המס על רווחי חברות למס השולי על יחידים (שכירים ועצמאים) העומד על 50% בהכנסות גבוהות, כך שלא תהיה סיבה ליחידים להתאגד כחברות רק לצורך תכנון מס; ומצד שני מתן תמריץ מיסויי לחברה לבצע השקעות ולהגדיל את פעילותה. באופן זה, המדינה "מוותרת" למשך תקופה על מס הדיבידנד ומשתתפת למעשה במימון ההשקעה, תוך הבנה כי הדבר יביא לעידוד צמיחה והגדלת הרווחה בטווח הארוך, שתתבטא גם בהכנסות ממס בהמשך.

המיסוי הדו-שלבי נועד, בין היתר, לעודד חברות לבצע השקעות ולפתח את הפעילות העסקית שלהן תוך קבלת החלטות השקעה רציונאליות שמשיאות את התשואה לבעלי המניות (ואת תשלומי המסים) לאורך זמן. מאידך, כאשר בעל המניות יבחר לחלק את רווחי החברה כדיבידנד שיעורי המס על סוגי ההכנסה השונים נועדו לקרב את שיעור המס האפקטיבי לשיעור המס השולי על יחידים הקיים היום בפקודת מס הכנסה, שבתוספת מס יסף עומד על 50% זאת, בכדי ליצור שקילות מיסויית בין פעילות כיחיד לפעילות באמצעות חברה. עקרון השקילות המיסו יית, בשילוב עם מודל המיסוי הדו-שלבי, נועד לייצר ניטראליות מיסויית בין פעולה במישור של יחיד ובין פעולה כחברה לאחר משיכה של דיבידנד לבעלי מניותיה, למעט במקרים בהם השארת הכספים בחברה נועד לפעילותה העסקית של החברה. עקרון זה נועד להבטיח כי בבסיס ההחלטה האם לפעול באמצעות חברה או כיחיד יעמדו שיקולים כלכליים

מהותיים, על פני שיקולי חסכון במס שעשויים לעוות את ההחלטות הקשורות בפעילות העסקית

מבנה המיסוי הדו- שלבי דוחה חלק מהמס על ההכנסה של רווחי החברה, ומעניק לבעלי המניות של החברה בה נמצא הרווח את השליטה בעיתוי תשלום מחצית מהמס. ההיגיון הכלכלי העומד מאחורי הסדר מס זה הוא שימוש של החברה ברווחים שנצברו בתקופה מסוימת, ונדרשים להמשך הפעילות העסקית של החברה או להשקעות נוספות לצורך הגדלת צמיחת החברה וההכנסה העתידית שלה.

אל מול רציונל זה, ניתן לראות כי בפועל המנגנון הדו-שלבי מנוצל בחלק מהחברות לצורך דחיית מס לזמן בלתי מוגבל, כך שאחוז נמוך ובלתי-מוצדק מהרווחים נמשכים כדיבידנד על ידי היחיד, ולמעשה רווחים רבים אינם מחולקים לאורך זמן ארוך. בנוסף, אותם "רווחים לא-מחולקים" פעמים רבות לא משמשים להגדלת הפעילות העסקית הראלית שהביאה להפקתם או לפעילות כלכלית ריאלית אחרת, ובכך אינם משיגים את מטרת המיסוי הדו-שלבי.

במסגרת עבודתו, הצוות בחר להתמקד בחברות ארנק – חברות בהן בעלי מניות מעטים, לרוב בעל מניות יחיד, משמשות ככלי תאגידי לצבירת כספים ולהשקעתם בהשקעות פסיביות. קיימים שני סוגים של חברות ארנק: (1) חברת החזקה – חברה המחזיקה בחברות אחרות, ורווחי החברות הבנות עולים אליה, (2) חברת משלח יד – חברה המשמשת לפעילות שהיא ברובה של אדם אחד עם משלח יד כגון עורך דין, רואה חשבון, רופא וכו'. על אף ששני סוגי החברות הללו מוגדרות חברות ארנק, קיימים מאפיינים רבים המבחינים ביניהן – היקף הרווחים, מקורות ההכנסה ומספר החברות. שוני זה בא לידי ביטוי בהמלצות הצוות. עם זאת, הדומה בין סוגי החברות הנ"ל הוא שמשטר המס הנוכחי מאפשר לרבות מהחברות הללו להימנע מחלוקת הרווחים כדיבידנדים לבעל החברה, תוך שהן משמשות לבעל החברה כמעין "ארנק" לאגירת כספים בסביבת מיסוי מיטיבה והשקעתם בהשקעות פסיביות. יצוין כי חברות הארנק מחזיקות כ-20% מהרווחים הלא-מחולקים במשק, באופן שמביא לאובדן הכנסות משוער בהיקף של כ-5-6 מיליארד ₪ בשנה. שמשמעותו העלאת מסים אחרים (חוות דעת המועצה הלאומית לכלכלה בעניין: "מיסוי רווחים לא מחולקים", יוני 2014 בפועל, המיסוי הדו-שלבי בישראל מעניק דחיית מס בלתי מוגבלת בזמן בסך כ15- מיליארד ₪ בשנה לחברות), במטרה להגדיל את הפעילות הכלכלית במשק הפוגעים בפעילות הכלכלית, או גיוס חוב הכרוך בנטל פיסקלי בהווה ובעתיד.

לוח 2: היקף הרווחים הלא-מחולקים העודפים*, לפי סוגי חברות, 2005 – 2010**

| סוג החברה | מספר החברות | שיעור החברות | הרווחים הלא- מחולקים העודפים, (במיליארדי ש"ח) | שיעור הרווחים הלא- מחולקים העודפים |

| חברות חיץ (חברות החזקה** ומעטים) | 1,540 | 11% | 17.8 | 20% |

| חברות החזקה** שאינן חברות מעטים | 72 | 1% | 9.6 | 11% |

| חברות משלח יד[1] | 10,088 | 71% | 36.8 | 41% |

| חברות שאינן משלח יד ואינן החזקה | 2,488 | 18% | 25.3 | 28% |

| כלל החברות בעלות הרווחים הלא-מחולקים העודפים | 14,188 | 100% | 89.5 | 100% |

המקור: עיבוד של המועצה הלאומית לכלכלה על פי נתוני רשות המיסים.

* הרווחים הלא-מחולקים העודפים – הרווחים הלא-מחולקים ששיעורם יותר מ-25% מכל הכנסות החברה.

** רק חברות בעלות רווחים לא-מחולקים עודפים.

*** בלוח זה אופיינו חברות החזקה, שהינן חברות שיש להן החזקה מהותית בחברות, על פי קריטריון מרבית ההכנסות הפסיביות בלבד.

[1] חברות המתבססות על עיסוקו של בעל המניות בה כמו עורך דין, רואה חשבון, אדריכל, מהנדס וכיו"ב.

בשנים 2013-2021 שיעור המס האפקטיבי ששילמו חברות ובעלי השליטה בהן, עמד על כ-30% מרווחיהן, שיעור שהוא נמוך משמעותית מהמס השולי על יחידים העומד על 50% (ד"ר עופר רז-דרור ומאיר ימיני, "רווחים לא מחולקים ולא ממוסים", רשות המסים, מאי 2024).

זאת ועוד, כתוצאה ממערך התמריצים הקיים, חלק מהחברות צוברות את הרווחים לאחר תשלום מס חברות ובוחרות להשקיען בהשקעות פסיביות בעיקר בשוק ההון ובנדל"ן ולא בהשקעות ריאליות. עיקר צבירת הרווחים מתבצע דרך חברות המוחזקות על ידי מעט בעלי מניות, ובמקרים רבים בעל מניות יחיד וקרובי משפחתו, ומשמשות ככלי תאגידי לצבירת כספים ולהשקעתם בהשקעות פסיביות (להלן – "חברת ארנק"). חברות אלה נמנעות מחלוקת הרווחים כדיבידנדים ליחיד, ומשמשות ליחיד כמעין "ארנק ", בו הוא אוגר את הונו ומשקיעו בסביבה מיסויית מיטיבה. בנוסף, הימנעות בעל המניות מתשלום השלב השני במיסוי הדו-שלבי, מותיר בידיו סכום גבוה יותר הזמין להשקעה. בחברות אלה המס על הדיבידנד אינו נדחה באופן זמני, אלא דה- פקטו הדחייה היא פרמננטית. בנוסף, הרווחים הלא-מחולקים בחברות אלה כמעט ולא משמשים להגדלת הפעילות העסקית שהביאה להפקתם או לפעילות כלכלית ריאלית אחרת. מובן שהתנהלות זו בחברות אלו עומדת בסתירה גמורה לכוונת המחוקק, שכן בעוד שהשקעות ריאליות הן המטרה שלשמה אפשר המחוקק את דחיית המס במודל הדו-שלבי. בחברות אלו משמש המנגנון לתכנוני מס ואף להקטנתו באופן ניכר.

"חברות החזקה" – חברות אלה מחזיקות בשליטה בחברות אחרות. חברות ההחזקה מאופיינות בהכנסות מדיבידנדים שחולקו על ידי חברות בשליטתן, ומרבית הכנסותיהן פסיביות (הכנסות מדיבידנד, ריבית, רווחי הון וכו'). כמו כן, חברות אלה מאופיינות במיעוט בעלי שליטה, ולעתים רבות רוב בעלי השליטה הם יחידים, ו הן משמשות את היחיד על מנת להחזיק את הדיבידנדים שהפיק מהחברות העסקיות שבחזקתו באופן שבו הוא שולט שליטה מלאה בפעילות החברה ובחלוקת הדיבידנדים (או באי חלוקתם). החברות הללו יכולות להיות בעלות מנעד רחב של היקפי הכנסות, הכל כתלות בהיקף ההחזקות של החברה. במקרים רבים, הרווחים המתקבלים לא יושקעו ביצירת פעילות כלכלית חדשה, אלא יושקעו בהשקעות פסיביות (בשוק ההון, נדל"ן להשקעה, ברכישת החזקות ללא שליטה בחברות נוספות וכד').

במסגרת חוק ההסדרים לשנים 2018-2017 חוקק תיקון לפקודת מס הכנסה (תיקון מס' 235) במטרה לצמצם את השימוש לרעה ברווחי חברות ללא חלוקת דיבידנד. במסגרת תיקון החקיקה נעשה ניסיון לתת מענה למספר "שיטות" בהן בעלי מניות ניסו להימנע מתשלום שלב המיסוי השני במודל המס הדו-שלבי. החקיקה ניסתה לטפל בשלושה מצבים עיקריים: שימוש ברווחי החברה על ידי בעלי המניות לצרכיהם הפרטיים ללא חלוקת דיבידנד. לדוגמה, רכישת דירת מגורים באמצעות כספי החברה ושימוש בדירה על ידי בעל המניות; שימוש בחברה כחברת משלח יד, כלומר, הקמת החברה לצורך מתן שירותים, כגון שירותי נושא משרה או שירות שבמהותו הוא

שירות של עובד למעסיקו; "אגירת" רווחים בחברות החזקה (ברובם רווחים מדיבידנד בין-חברתי פטור ממס) והשקעתם בהשקעות פסיביות. כדי למנוע שימוש פרטי בידי בעלי המניות של רווחי החברה שלא חולקו נוסף סעיף 3(ט 1) לפקודת מס הכנסה אשר קבע שיראו שימוש ברווחי החברה על ידי בעלי המניות שלא חולקו כדיבידנד ליחיד, כהכנסה ממשכורת, הכנסה מעסק או מדיבידנד בידי בעל המניות, לפי העניין ובתנאים שמפורטים בסעיף.

כדי למנוע שימוש בחברה כחברת משלח יד, נוסף לפקודת מס הכנסה סעיף 62א'. סעיף זה קבע כי תשלום ששולם ל חברה עבור שירות שנתן בעל מניותיה לאדם אחר, ייראה כתשלום ל בעל המניות בשיעורי מס של יחיד (מס שולי עד 47% לפני מס יסף – נכון לשנת המס 2024). לפי סעיף זה "שירות" כולל גם שירותי בעל משרה (דירקטוריון, מנכ"ל וכו') ושירות שניתן כמעט בבלעדיות לאדם אחד, בדומה לשירות שניתן במסגרת יחסי עובד-מעביד. הוספת הסעיף נועדה לענות על התכלית של זיהוי החברות שמשמשות להתחמקות מתשלום מס מלא ומניעת התופעה, אך הסעיף כולל תנאים והחרגות שהלכה למעשה מאפשרים שימוש לרעה בהתאגדות כחברה לצורך התחמקות ממס, על אף הוראותיו.

כדי לתת מענה למצב השלישי, אגירת רווחים בחברות החזקה, תוקן סעיף 77 לפקודת מס הכנסה. התיקון ביקש לחזק את היכולת של רשות המסים לחייב חלוקת דיבידנד בחברות מעטים (כהגדרתה בסעיף 76 לפקודה) בתנאים מסוימים: רווח העולה על 5 מלש"ח, 50% מהרווח לא חולק כדיבידנד במשך 5 שנים, וחלוקת הרווחים אינה פוגעת בפיתוח העסק. בפועל, תיקון הפקודה לא גרם לשינוי משמעותי בתחום, בין השאר בשל ההליך המורכב שנדרש כדי ליישמו ומכיוון שחלוקת הדיבידנד דורשת פעולה אקטיבית של רשות המסים. במשך השנים רק מספר חברות בודדות חויבו לחלק רווחים במסגרת סעיף זה.

ראה/י דוח 71 של מבקר המדינה : בסמכותו של הריבון לגבות מס מנישומים, וסמכות זו נועדה לקידום מטרות רבות ובהן השגת יעדים כלכליים וחברתיים. בדוח זה נבחנה סוגיית מיסוי רווחים לא-מחולקים – עבודת המטה שביצעה רשות המיסים, עובר לתיקון מספר 235 לפקודת מס הכנסה וטיפול הרשות בגביית המס לאחר התיקון. האומדן לגביית המס בגין תיקון מספר 235 לפקודת מס הכנסה, כפי שעמד בפני מקבלי ההחלטות והוכן ברשות המיסים, הסתכם בכ-300 מיליון ש"ח בשנה. בתהליך החקיקה נכללה הוראת השעה לשנת 2017, שמטרתה עידוד תשלום מס על דיבידנד לנישומים בעלי חברות ארנק. נמצא כי מלבד הגבייה החד-פעמית של כ-15 מיליארד ש"ח – גבייה שקדמה לה הטבת מס של כ-4 מיליארד ש"ח – לא התממשה הנחת רשות המיסים בעניין תיקון סעיף 77 ולא הייתה לתיקון השפעה על מיסוי רווחים לא מחולקים בחברות בשנים שלאחר מכן. עם זאת, יצוין כי עודפי הגבייה בשנת 2017, בסך כ-13 מיליארד ש"ח, הוקצו ברובם להקטנת הגירעון לשנה זו.עבודת מטה שנעשתה בנושא מיסוי רווחים לא-מחולקים נמשכה כשנתיים ולא התגבשה לדוח סופי בהתאם לכתב המינוי של הוועדה. מצב זה אינו רצוי, בעיקר לנוכח ההשלכות של הפסד תקבולי המס למדינה ככל שהולך ומתארך הטיפול בנושא. כמו כן עלו ליקויים בעבודת המטה ובהצגת מלוא התמונה כבסיס לייזום תיקונים בחקיקת המס. משרד מבקר המדינה ממליץ למשרד האוצר ולרשות המיסים לפעול להפקת הלקחים מפירוט הליקויים שהועלו בדוח, בפרט בכל הנוגע לקיום עבודת מטה הנוגעת לייזום חקיקות מס. עוד מומלץ כי משרד האוצר יבחן הגדרת יעדי גבייה מהרווחים שנצברו בחברות ועמידה ביעדים אלו באופן עתי וסדור.

ראה/י "עמדת אגף הכלכלן הראשי ואגף התקציבים לגבי יישום מבצע לעידוד חלוקת רווחים צבורים בחברות כדיבידנד" ינואר 2024

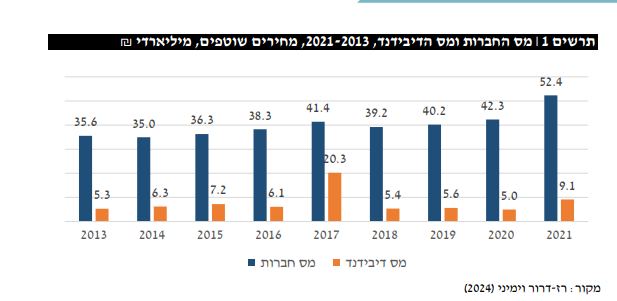

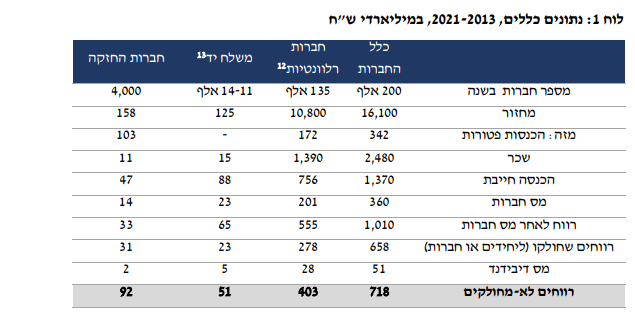

מאגר הנתונים כלל בתקופה זו כ- 200 אלף חברות בשנה. המחזור המצרפי שלהן בתקופה עמד על 16.1 טריליון ש"ח והרווח המצרפי לפני מס עמד על 1.37 טריליון ש"ח המגלם שיעור רווחיות ממוצע של 8.5% מהמחזור. הרווח לאחר מס בחברות הרווחיות עמד בתקופה זו על סך של 1 טריליון ₪ – שיעור רווחיות ממוצע של 6.2% מהמחזור. בלוח 1 להלן מפורטים הנתונים הכספיים על השנים 2021-2013 לכלל החברות, לחברות ההחזקה

ולחברות משלח היד (מכיוון שאנו מחשבים בלוח זה את הרווחים המצטברים שלא חולקו על פני התקופה, הסכימה נעשתה על הסכומים השנתיים השוטפים ולא במחירים קבועים, כנהוג בדרך כלל בחיבור תקופות זמן שונות. עוד נציין כי במסגרת עבודת הצוות המשיכה עבודת הנתונים, והנתונים המוצגים כאן המשיכו את עבודתם של רז-דרור וימיני 2024 ושיפרו אותה.)

סך הכל נצברו בכלל החברות רווחים לא-מחולקים בסך של כ-718 מיליארד .

(12) חברות מעטים, חברות שאינן עונות לקריטריונים של חוק עידוד השקעות הון, אינן מוסד כספי, ואינן בבעלות זרה.

(13) חברות משלח יד – רווחיות רב שנתית העולה על ,40% עד 5 עובדים, סיווג ענף "משלח יד", ענפים הנפוצים בקרב שכירים המתאגדים כחברה (עורכי דין, רואי חשבון, יועצים, רופאים וכו'). חברות מעטים, חברות שאינן עונות לקריטריונים של חוק עידוד השקעות הון, אינן מוסד כספי, ואינן בבעלות זרה. חברות משלח היד כוללות בין 14-11 אלף חברות בכל שנה.

חברות משלח יד – סך המחזור שלהן עמד על 125 מיליארד ₪ (סכום מצטבר בתשע השנים). תשלומי השכר של חברות אלו מצומצמים יחסית, וההכנסה החייבת עומדת בממוצע על 70% מהמחזור, כאשר סך הרווח אחרי מס של חברות אלו עומד על 65 מיליארד ₪ והן בעלות שיעור רווחיות של כ- 52% לאחר מס. כעולה מלוח ,1 סך הרווחים שחילקו חברות משלח היד עומד על 23 מיליארד ₪ – כשליש מהרווחים הניתנים לחלוקה. ניכר כי מדובר בשיעור נמוך יותר משמעותית מכלל החברות, בחברות בעלות שיעור רווחיות פנומנלי. עוד עולה כי סך הרווחים הלא -מחולקים עומד על כ- 50 מיליארד .₪ כלומר בעוד המחזור של חברות אלה מהווה כ0.8%- מהמחזור הכולל, שיעור הרווחים הלא-מחולקים שלהן עומד על כ.7%-

חברות ההחזקה – מהוות חלק קטן מכלל כ- 4,000 חברות בכל שנה המהוות פחות מ 2%- מסך החברות במשק. סך ההכנסות של החברות, חברות ההחזקה עומד על 158 מיליארד ש"ח בשנה, כאשר רובן (103 מיליארד ש"ח) מקורן בהכנסות פטורות שהתקבלו מתשלום דיבידנד על ידי חברת בת. עוד נמצא כי חברות ההחזקה מחלקות 31 מיליארד ש"ח במצטבר, אך משלמות רק שני מיליארד ₪ במס דיבידנד. משמעות הדבר היא שחלק ניכר מהדיבידנדים המחולקים על ידי חברות ההחזקה מחולקים לחברת החזקה אחרת. להערכת הצוות נצברו בחברות ההחזקה כ- 92 מיליארד ש"ח רווחים לא-מחולקים – כ13% מסך הרווחים הלא -מחולקים של כלל החברות – פי שבע משיעורן באוכלוסייה. מצא כי כ4,000- חברות אלה מחזיקות בכ- 90 מיליארד שקלים רווחים שנצברו בין מחזור עסקי 2014-2021 מתוך סכום זה, מעל ל- 93% מהסכום הנ"ל נמצא בחברות עם רווחיות הגבוה מ – .60%

עוד עולה מהנתונים כי חברות עם שיעור רווחיות רב שנתי של מעל 90% מחזיקות בכ- 55% מהרווחים הצבורים.

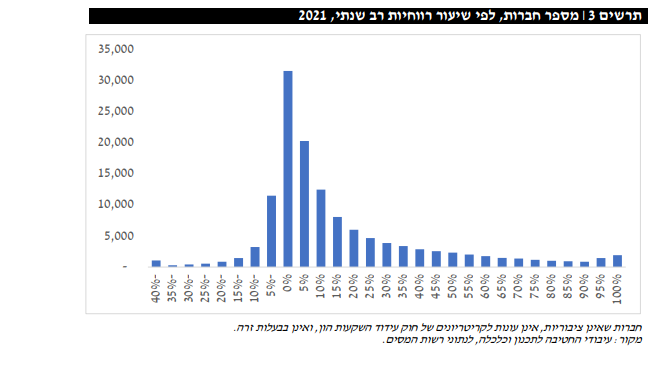

חברות הרלוונטיות לדו"ח, קרי חברות שאינן ציבוריות, אינן עונות לקריטריונים של חוק עידוד השקעות הון, אינן מוסד כספי, ואינן בבעלות זרה. בשנת 2021 היו כ 131- אלף חברות הרלוונטיות לנושא הדו" ח. מהנתונים שהוצגו לפני הצוות עלה כי מתוך הגבוה מ -.30% חברות אלו, כ15%- הן הפסדיות, ורק 22% מהחברות הן עם שיעור רווחיות 15% הדברים משתקפים בתרשים מס' :3

הצוות בחן כדוגמה את נתוני שנת .2021 הצוות מצא כי סך המחזור השנתי בשנת 2021 של חברות אלו מסתכם בכ-1,360 מיליארד ,₪ כאשר כ- 76% מהסכום היה מצוי בחברות עם שיעור רווחיות הנמוך מ- ,10% ורק 5%

מהסכום נמצא בחברות עם שיעור רווחיות העולה על 30%. נתון זה מראה עד כמה רווחית גבוהה ביחס למחזור אינו דבר אופייני למרבית החברות במשק

אומדן הרווחים הלא-מחולקים שנצברו בשנים 2013-2021 עומד בחברות החזקה על 92 מיליארד ש"ח, ובחברות משלח יד על 51 מיליארד ש"ח. יחד, כלל חברות הארנק צברו כ-140 מיליארד ₪ בתקופה של 9 שנים. כספים אלו מגיעים מחברות עם רווחיות גבוהה ביותר, שאינה אופיינית לחברות עסקיות רגילות, שהרי מרבית הפעילות במשק נוצרת בחברות עם רווחיות נמוכה ביחס לקבוצת החברות הנ"ל . אם היו מחולקים כספים אלו ליחיד, גביית מס דיבידנד הייתה עולה בכ-46 מיליארד ש"ח לאורך התקופה (2021-2013), שהם כ-5-6 מיליארד ש"ח נוספים בשנה, וזאת מהחלקים החזקים והעשירים ביותר במשק הישראלי.

לאחר בחינת הנעשה בעולם ובחינת חלופת שונות, הצוות ממליץ על מתווה בעל שלושה נדבכים, המתאים להבדלים בין סוגי חברות הארנק, אשר יחד מהווים פתרון משלים לתופעה הבלתי רצויה:

א. תיקון סעיף 62א' לפקודת מס הכנסה, חברות משלח יד:

- הצוות ממליץ על הרחבת תחולת סעיף 62א' לפקודת מס הכנסה ע"י הוספת סעיף חדש, שיחול על חברות בעלות מחזור עסקי הגבוה מ-200 אלפי ש"ח ונמוך מ-30 מיליון ש"ח, להן שיעור רווחיות מעסק (הכנסה חייבת במס מעסק חלקי הכנסה מעסק) שגבוה מ-25%.

מוצע כי בעל מניות מהותי ופעיל בחברה מסוג זה, ימוסה במס הכנסה שולי (עד 50%) על חלקו ברווחי החברה מעסק שהם מעבר ל-25% רווחיות (יחד עם מנגנון "תקרה מתקפלת"), כאשר סעיף זה יחול על חברות קטנות יחסית ובעלות שיעורי רווחיות גבוהים. יצוין כי רווחיות גבוהה אינה נפוצה בחברות עסקיות (רווחיות עסקים ממוצעת במשק עומדת על כ-8%), ולכן מי שעומדים בקריטריונים אלו הם על פי רוב חברות "משלח יד", ומטרת הסעיף היא להפחית את התמריץ להתאגד כחברה במסגרת תכנון מס.

2. תיקון סעיף 62א (א)(1) ו-(4) לפקודת מס הכנסה כך שיכלול גם בעלי זכויות בשותפויות. סעיף זה עוסק בזיהוי שכיר שהתאגד, וקובע כי רווחים במקרה שכזה יראו כמשוקפים ליחיד, כלומר שמשטר המס שיחול עליהם הוא מס ההכנסה של היחיד. יוזכר כי עד היום, שותפים בשותפות (לרוב עורכי דין ורואי חשבון) הוחרגו מהחוק, לעמדתנו ללא הצדקה, וכעת מוצע כי החוק יחול גם עליהם.

3. בנוסף, מוצע לקבוע כי תשלומים לחברת ארנק עבור שירותים של בעל המניות לחברה אחרת, בה יש לו שיעור החזקה הנמוך מ-50%, ייראו כהכנסה מיגיעה אישית של בעל המניות בחברת הארנק וימוסו בשיעור מס הכנסה שולי. זאת, לעומת ההחרגה הקיימת היום על בעל מניות מהותי – שלפיה די בכך שהוא מחזיק מעל ל-10% ממניות החברה.

ב. חקיקת סעיף חדש להתמודדות עם חברות החזקה, אשר יטיל מס "ריבית" בגובה של 2% בכל שנה על רווחים צבורים מעל "כרית ביטחון".

הצעד נועד לגרום לחברות להפנים את עלויות המימון המושתות על המדינה בשל דחיית המס ולעודד את החברות לחלק רווחים במקרים שאין לחברה יתרון וערך ייחודי בהשקעת הרווחים הצבורים. בתוך כך, בשנה שבה נשחקו הרווחים הצבורים בשל חלוקת דיבידנד או בשל הפסדים בשיעור של 20% או יותר, לא יחול חיוב במס (מנגנון זה בא להגן על חברות הנקלעות לקשיים, כמו גם לעודד חברות לחלק חלק ניכר מרווחיהן הצבורים).

בנוסף, נקבעה "כרית ביטחון" שרק מעליה יחול חיוב המס. "כרית הביטחון" תהיה הגבוהה מבין שלוש האופציות:

- ממוצע ההוצאות המותרות בניכוי לצרכי מס בשנת המס ובשנתיים שקדמו לה. כרית ביטחון זו נותנת הגנה לחברות עסקיות ריאליות עם אופי פעילות הדורש השקעות בחברה, שכן חברות שכאלה מאופיינות בהוצאות רבות (שכר, מלאי, פחת וכו') ובהתאם הן יקבלו הגנה על שמירת רווחים צבורים עד גובה הוצאותיהן השנתיות.

- עלות נכסים, בניכוי: ניירות ערך, זכויות במקרקעין שאינן לשימוש עצמי, מזומנים ושווה מזומנים, מכשירי השקעה אחרים, חברה מוחזקת שעיקר שוויה מהנכסים הנ"ל (במישרין או בעקיפין), הון עצמי ושטרי הון מצד קשור. כרית ביטחון זו באה להגן על השקעה בנכסים "אקטיביים", נכסים שהשקעה בהם באמצעות החברה המדוברת מייצרת ערך מוסף ריאלי תוספתי במשק. בתמונת מראה כרית הביטחון לא מכסה על נכסים שהם "פאסיביים" כפי שמפורט, נכסים שלתפיסת הצוות לא נכון להצדיק תמריץ מיסויי להשקעה בהם דווקא באמצעות החברה, ובאותה המידה ניתן לעשות השקעות אלו על ידי יחידים (ולכן עדיף שיחולקו רווחים המושקעים באופן זה).

- 500,000 ש"ח. רף מינימום זה נקבע כאיזון של מספר שיקולים, הכוללים, בין היתר וכפי שמפורט בדוח, מתן אפשרות לכרית ביטחון מינימלית לכל חברה שנכנסת למנגנון זה, צמצום היקף החברות הנדרשות לשלם מס זה וכנגזרת צמצום החיכוך בין רשות המסים לנישומים, ומניעת תכנון מס בהיקפים נרחבים על ידי פיצול פעילות למספר חברות במקרה והייתה נקבעת כרית בטחון גבוהה מדי.

ג. תיקון ופישוט סעיף 77 לפקודת מס הכנסה, העוסק בחלוקת דיבידנד בהוראת מנהל רשות המסים, באופן שיאפשר לרשות המסים לקיים הליך פרטני מול חברות עם יתרת עודפים גבוהה להתמודדות עם רווחים לא-מחולקים בחברות החזקה.

הצוות מוצא לנכון להדגיש כי פוטנציאל הגבייה מצעדים אלו מוערך בכ-5 מיליארד ש"ח בכל שנה, בעיקר מהשכבות החזקות ביותר בחברה הישראלית, וכ-99% מהסכום הנ"ל מגיע מעשירון ההכנסה העליון.